Europer crea un canal de consultas gratuito y de ámbito nacional para todas las empresas relacionadas con el sector del recreativo

16 abril, 2020La mesa sectorial se reúne y acuerda un plan de medidas para la reactivación del sector del juego presencial privado

16 abril, 2020

Con la seriedad expositiva que le es consustancial, el profesor Gómez Yáñez ha elaborado un interesante artículo (que reproducimos íntegramente y ofrecemos en pdf al final de estas líneas) en el que analiza los distintos escenarios que pueden aparecer cuando finalice el actual estado de alerta y los ciudadanos comiencen a recuperar su vida normal.

El impacto del covid19 y el estado de alarma sobre el sector del juego presencial de entretenimiento

En el escenario más favorable (levantamiento del Estado de Alarma el 26 de abril) el sector del juego presencial de entretenimiento podría perder durante 2020 el 27% de sus ingresos, el 24% del empleo y el 31% del empleo que sostiene en la hostelería. Es decir: 10.000 empleos directos y 15.000 empleos en hostelería (1*).

En cierre de los establecimientos de juego, sin incluir los de apuestas, ha supuesto 560 Mill. €. (hasta el 25 de abril) de descenso en los ingresos de las empresas, pero sus efectos se prolongarán durante meses. Hay que suponer que las apuestas presenciales se recuperarán sólo en parte con las sumarias fases finales de las grandes competiciones.

Debido al cierre, gran parte de las empresas de juego han presentado ERTES que afectan a unos 40.000 de sus 47.800 empleados, además de los que hayan pasado a ERTES o a otras situaciones procedentes de la hostelería.

1. La situación actual.

Desde la declaración del Estado de Alarma todos los establecimientos del juego de entretenimiento están cerrados (casinos, bingos, salones de juego, apuestas y máquinas recreativas en hostelería), así como los puntos de venta de SELAE y la ONCE. ¿Qué impacto tendrá este cierre y la crisis desencadenada por el Covid19 sobre los ingresos de las empresas del juego de entretenimiento y el empleo que sustenta?

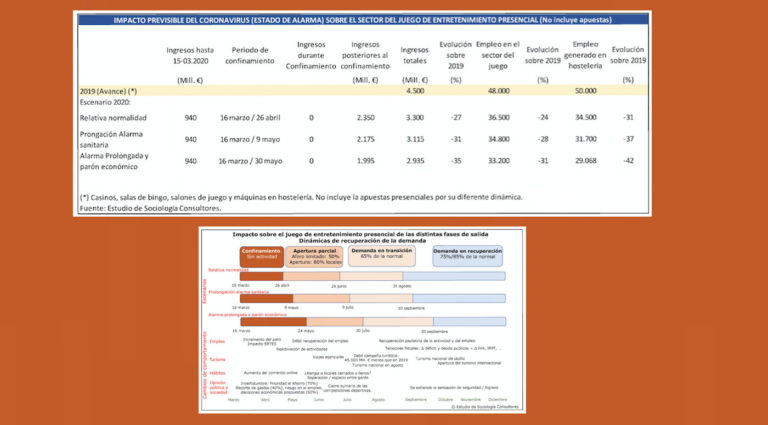

El avance de datos de 2019 muestra que el juego presencial tuvo unos ingresos de unos 4.500 Mill. €, generando empleo directo para 48.000 empleados y otros 50.000 en la hostelería1. Los primeros meses de 2020 mantenían esa tónica. Se excluyen de este dato global las apuestas ya que su mercado depende de la actividad deportiva, paralizada.

2. Hipótesis de trabajo.

El impacto del Covid19 aún no se puede medir, el dato real es que los 40 días que median entre el 16 de marzo y el 26 abril, fecha de posible autorización de reapertura de la hostelería y otros sectores, el juego no ha ingresado nada. Sus empleados han pasado a ERTEs excepto los encargados del mantenimiento y limpieza de los locales. Este cierre, ha supuesto una reducción de la facturación de 560 Mill. €.

2.1. Las dinámicas de recuperación de la demanda (2*).

Sobre el impacto a largo plazo, durante 2020, se pueden prever tres dinámicas que dan lugar a diferentes escenarios, con elevados márgenes de incertidumbre, como es natural:

- A partir del fin del confinamiento, se puede pensar en una fase de “apertura parcial” de los locales de restauración y ocio, que implicará limitaciones del aforo al 50%, siendo previsible que sólo puedan reabrir el 80% de los establecimientos. Durará, aproximadamente, dos meses.

- Los dos meses siguientes serán de “demanda en transición”, cabe prever una afluencia de clientes limitada, estimable en el 65% de la normal, mientras que en hostelería alcanzaría el 75%, pero el juego es el sector que más tarda en salir de las crisis. Es lógico ya que sus clientes lo consideran un gasto prescindible si prevén aprietos económicos, una afición. Que esta fase coincida con el verano puede ayudar a que se reactive algo rápido.

- Finalmente, una fase de “demanda en recuperación” que supondrá que los locales alcancen una afluencia de clientes del 75% u 85%, desde fines de agosto o septiembre, cuando haya cristalizado la sensación de seguridad e higiene.

- Hay que prever que en el curso de 2021 la demanda de juego presencial se recupere plenamente o casi.

Sobre las apuestas, se entrevé que las grandes asociaciones (UEFA, NBA, Euroliga, ligas nacionales) organizarán finales a cuatro o a ocho para terminar sumariamente sus competiciones. Los grandes torneos de tenis y vueltas ciclistas se retrasarán o se han suspendido. Será un serio descenso de las apuestas.

2.2. Escenarios previsibles.

Se pueden prever tres en los que operarían estas dinámicas (ver gráfico y tabla al final):

“Relativa normalidad” (Estado de Alarma hasta el 26 de abril):

- Parece el más probable dada la evolución de los contagios y fallecimientos en los últimos días.

- En él, a fin de año el retroceso podría ser del 27% de los ingresos, el 24% en empleo y el 31% en el empleo sostenido en hostelería. Es decir, caídas de más de 10.000 puestos de trabajo con cierres de los locales que estaban en el umbral de la rentabilidad. Y de casi 15.000 puestos de trabajo sostenidos por las transferencias de los operadores de máquinas a los propietarios de bares.

“Alarma sanitaria prolongada” (Estado de Alarma hasta el 9 de mayo)

- En este escenario el retroceso a fin de 2020 alcanzaría el 31% de los ingresos y el 28% del empleo, superando el 37% en el sostenimiento del empleo en hostelería. Dicho de otra manera, se podrían perder 13.200 empleos en el sector del juego y el equivalente a 18.300 en hostelería.

“Alarma prolongada y parón económico” (Estado de Alarma hasta el 30 de mayo)

- El peor escenario, con efectos muy desmoralizadores en todos los terrenos, las consecuencias serían una reducción de ingresos de las empresas del 35%, con una pérdida de empleo del 31% (14.800 puestos de trabajo) y el equivalente al 42% del empleo sostenido en hostelería (o sea, más de 20.000 puestos de trabajo).

3. Las razones para pensar en un dilatado periodo de recuperación progresiva.

Es una situación inédita de “parón en seco” de la actividad económica en países desarrollados. Los datos disponibles avalan la idea de que la recuperación tomará tiempo tanto por la complejidad de la puesta en marcha de una economía avanzada como por el impacto sobre una opinión pública que se va a hacer muy cauta para reducir riesgos y sobre una estructura económica del país magullada por el descenso del turismo, el comercio minorista, con un fragmento importante de la población ocupada que haya sufrido un descenso en sus ingresos, etc.:

- En la segunda quincena de marzo se registraron 900.000 empleos destruidos, 3,5 millones de empleados en ERTEs y 122.000 empresas desaparecidas (marzo), concentrados en el comercio, la construcción, la hostelería y el juego. Esto supone un descenso considerable de los ingresos de muchas familias que debilitará el consumo, sobre todo en ocio.

- Hay preocupación por la eventualidad de contagios, por lo que durante meses se evitarán aglomeraciones y entrar en lugares cerrados o que parezcan llenos. Sólo los locales y sectores que transmitan cuidado por sus clientes superarán esta fase.

- La opinión pública está dominada por la incertidumbre sobre el futuro económico y el empleo, con lo que lleva aparejada: retraso en las decisiones económicas que se planeaban, incremento del ahorro, recorte de gastos, etc.

Las previsiones económicas son negativas: Exceltur prevé un descenso por encima de 40.000 Mill. € en el saldo turístico, ANGED del 10% de las ventas en el comercio minorista que desencadenará cierres de tiendas, las patronales del comercio prevén un descenso del 40%, los directores de marketing prevén un 30% de caída en la inversión publicitaria, Funcas prevé 1,2 millones de desempleados entre marzo y abril, EY-Bein & Co un descenso del 32%/34% de la facturación y un 22%/23% del empleo en la hostelería durante 2020 -en el escenario menos negativo-, las ventas de automóviles, textil y tecnología del hogar se han paralizado aunque tal vez sólo será un retraso en las decisiones; globalmente se pronostican descensos del PIB del 7% o del 6% (Unicredit y Deutche Bank, respectivamente) incluso para 2021, etc. Un clima que hace presagiar la aprensión de los consumidores.

Naturalmente, estas previsiones pueden no cumplirse y la economía rebotar y requerir sólo algo de tiempo, pero para un sector que obedece a la sensación de optimismo y seguridad de sus clientes, como es el juego de entretenimiento, el clima descrito lleva a pensar a una lenta recuperación de los niveles previos al 16 de marzo.

1* Los ingresos de las máquinas recreativas instaladas en bares se reparten entre las empresas operadoras de las máquinas y los propios bares. Esta transferencia supone en los últimos años el equivalente al coste laboral de entre 50.000 y 60.000 empleados/año en hostelería.

2* Se ha utilizado una metodología similar a la empleada por EY Bein & Co para estimar el impacto del Covid19 en la hostelería. Utilizar metodologías similares permitirá comparar entre sectores.

{kind=link}

{kind=link}

{kind=link}